*轉載自2026年7月15日的大公報

(按圖放大)

原文:

作為市場評論員,一些近日受市場關注的新建議或者轉變我認為需要回應的。

立法會G19(由立法會議員組成的協作平台)在置業上作出聯合建議,分別是:

1)多管齊下助青年置業,包括研究在北都資助房屋項目,為青年試行「先租後買」安排 !

2)利用大數據及創新科技建立更精準的公屋住戶資產及入息審查機制,研究引入「滾動平均收入」(例如12個月)計算方式,以更好反映申請人在輪候期間的真實經濟狀況,減少故意辭工或要求減薪以求「上樓」的情況 !

先談「先租後買」安排,筆者當然同意有關說法,也十分支持鼓勵議員有這個助年輕人置業的初心,不過,其實用一個政策去過渡兩個住屋階段不太容易,其實政府政策上已隱含了「先租後買」計劃,一般公屋住戶都可以利用綠表身份去買一、二手居屋!而且可獲政府保證擔保九成半按揭!普通最草根人士其實都可以透過公屋先安居,住公屋期間再儲錢,當事業和人工都有增長的時候,再光榮地由租轉賣,由「上樓一族」變為「上車一族」,這本來就是公屋的原意,筆者正是60多年前香港徙置區的第一代嬰兒,當時徙置區大部份居民都是有一個心願,就是眼前的只是一個過渡居庭,享受平租以及平購物的同時,其實大家是一起發奮去脫離徙置區向上游!

至於引入「滾動平均收入」(例如12個月)計算方式,我更加十分同意,其實眾所周知,很多人在收入證明上取巧令到自己可以合乎入住公屋資格,所以政府如果有更完善的統計和分辨收入的制度,其實應該不斷嘗試更好的!近期有議員多了關心民生,更重要是相對「落地」了!希望他們日益進步,更得到市民愛戴!

另外我也想評論一下 MPF 最新改革,令黃金ETF 成為MPF 可投資的選項。

積金局優化黃金ETF的核准方式由以往個別核准轉為按類別核准,只要符合積金局訂明的準則,就可成為強積金基金的准許投資項目,無須積金局作個別核准。同時MPF最多可用10%投資於黃金ETF。

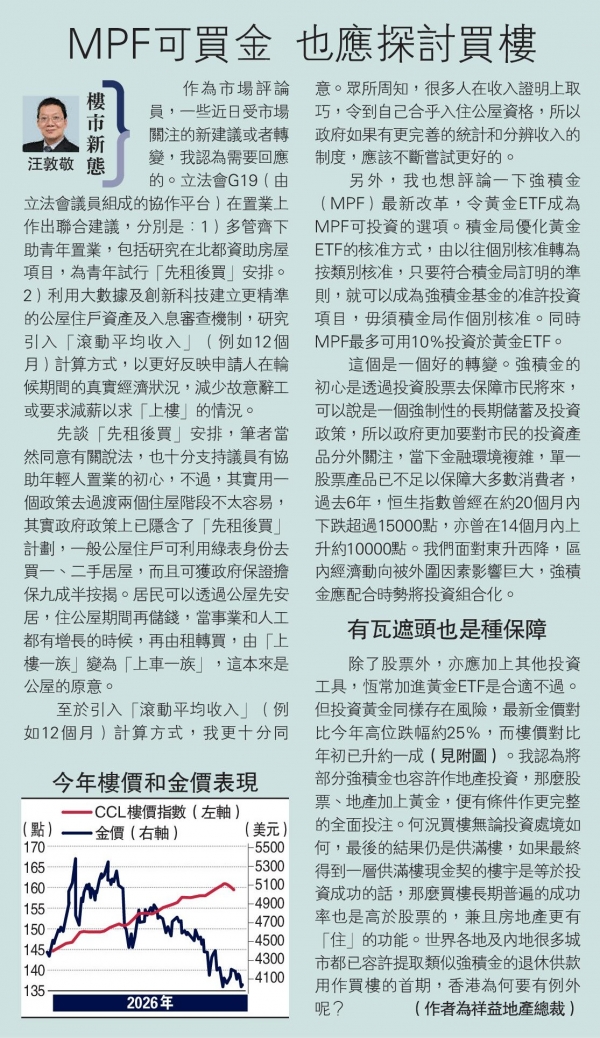

這個是一個好的轉變!強積金的初心是透過投資股票去保障市民將來,可以說是一個強制性的長期儲蓄及投資政策,所以政府更加要對市民的投資產品份外關注,當下金融環境複雜,單一股票產品已不足以保障大多數消費者,過去6年,恒生指數曾經在約20個月內下跌超過15,000點,亦曾在14個月內上升約10,000點!我們面對東升西降,區內經濟動向被外圍因素影響巨大,經濟作顛覆性發展,強積金應配合時勢將投資組合化!除股票外亦應加上其他投資工具,恒常加進黃金ETF是合適不過。但投資黃金同樣存在風險,最新金價對比今年高位跌幅約25%,而樓價對比年初已升約1成(詳見附圖)。我認為將部份強積金也容許作地產投資,那麼股票、地產加上黃金,便有條件作更完整的全面投注,有關份量或者各投資項目落注多少便應該以每個小市民自己的處境和看法去決定!

何況買樓無論投資處境如何,最後的結果仍是供滿樓,如果最終得到一層供滿樓現金契的樓宇是等於投資成功的話,那麼買樓長期普遍的成功率也是高於股票的,房地產還有其他投資產品沒有的「住」的功能!

世界各地及內地很多城市都已容許提取類似強積金的退休供款用作買樓的首期,香港為何要有例外呢?

(按圖放大)

原文:

作為市場評論員,一些近日受市場關注的新建議或者轉變我認為需要回應的。

立法會G19(由立法會議員組成的協作平台)在置業上作出聯合建議,分別是:

1)多管齊下助青年置業,包括研究在北都資助房屋項目,為青年試行「先租後買」安排 !

2)利用大數據及創新科技建立更精準的公屋住戶資產及入息審查機制,研究引入「滾動平均收入」(例如12個月)計算方式,以更好反映申請人在輪候期間的真實經濟狀況,減少故意辭工或要求減薪以求「上樓」的情況 !

先談「先租後買」安排,筆者當然同意有關說法,也十分支持鼓勵議員有這個助年輕人置業的初心,不過,其實用一個政策去過渡兩個住屋階段不太容易,其實政府政策上已隱含了「先租後買」計劃,一般公屋住戶都可以利用綠表身份去買一、二手居屋!而且可獲政府保證擔保九成半按揭!普通最草根人士其實都可以透過公屋先安居,住公屋期間再儲錢,當事業和人工都有增長的時候,再光榮地由租轉賣,由「上樓一族」變為「上車一族」,這本來就是公屋的原意,筆者正是60多年前香港徙置區的第一代嬰兒,當時徙置區大部份居民都是有一個心願,就是眼前的只是一個過渡居庭,享受平租以及平購物的同時,其實大家是一起發奮去脫離徙置區向上游!

至於引入「滾動平均收入」(例如12個月)計算方式,我更加十分同意,其實眾所周知,很多人在收入證明上取巧令到自己可以合乎入住公屋資格,所以政府如果有更完善的統計和分辨收入的制度,其實應該不斷嘗試更好的!近期有議員多了關心民生,更重要是相對「落地」了!希望他們日益進步,更得到市民愛戴!

另外我也想評論一下 MPF 最新改革,令黃金ETF 成為MPF 可投資的選項。

積金局優化黃金ETF的核准方式由以往個別核准轉為按類別核准,只要符合積金局訂明的準則,就可成為強積金基金的准許投資項目,無須積金局作個別核准。同時MPF最多可用10%投資於黃金ETF。

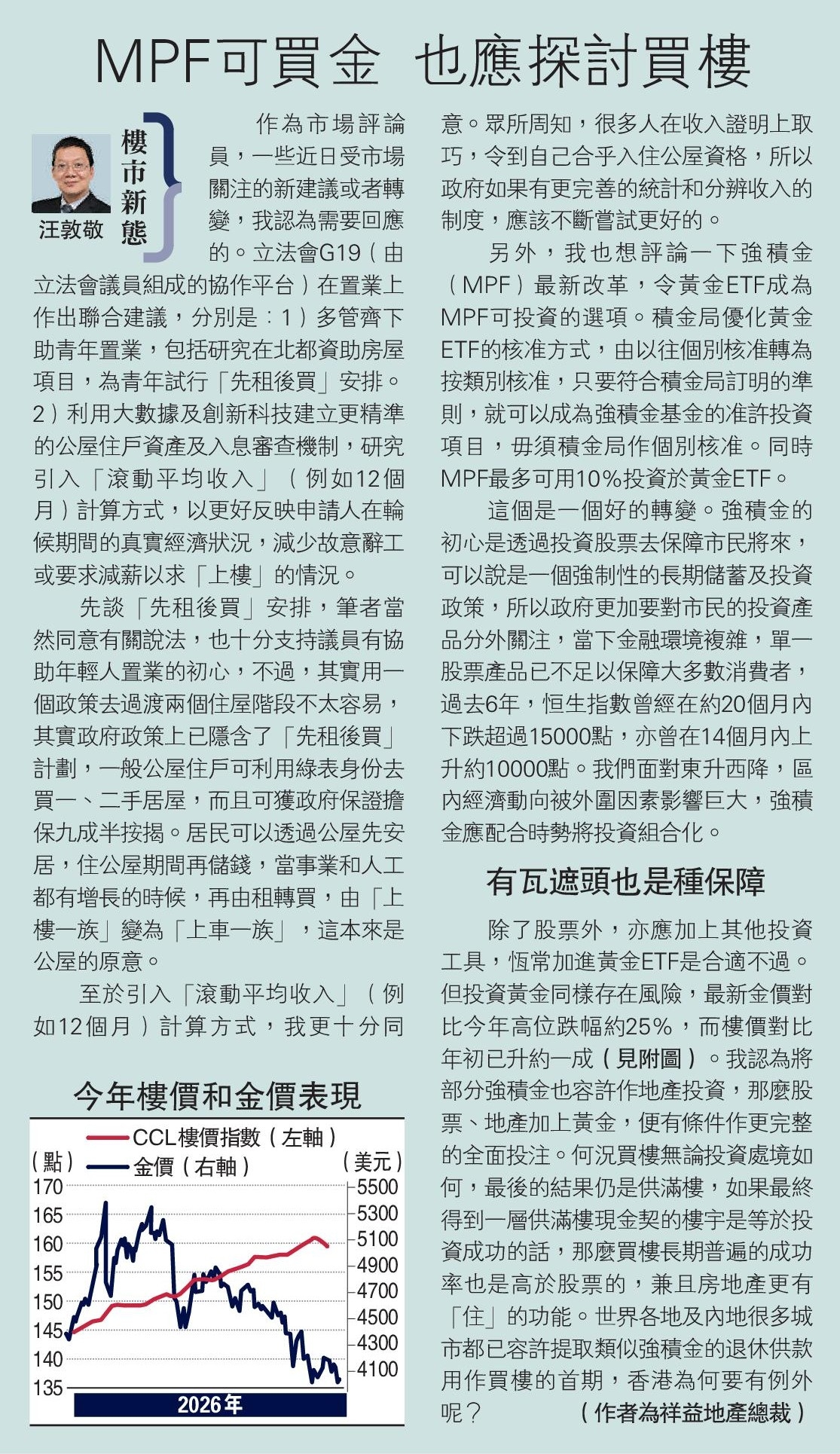

這個是一個好的轉變!強積金的初心是透過投資股票去保障市民將來,可以說是一個強制性的長期儲蓄及投資政策,所以政府更加要對市民的投資產品份外關注,當下金融環境複雜,單一股票產品已不足以保障大多數消費者,過去6年,恒生指數曾經在約20個月內下跌超過15,000點,亦曾在14個月內上升約10,000點!我們面對東升西降,區內經濟動向被外圍因素影響巨大,經濟作顛覆性發展,強積金應配合時勢將投資組合化!除股票外亦應加上其他投資工具,恒常加進黃金ETF是合適不過。但投資黃金同樣存在風險,最新金價對比今年高位跌幅約25%,而樓價對比年初已升約1成(詳見附圖)。我認為將部份強積金也容許作地產投資,那麼股票、地產加上黃金,便有條件作更完整的全面投注,有關份量或者各投資項目落注多少便應該以每個小市民自己的處境和看法去決定!

何況買樓無論投資處境如何,最後的結果仍是供滿樓,如果最終得到一層供滿樓現金契的樓宇是等於投資成功的話,那麼買樓長期普遍的成功率也是高於股票的,房地產還有其他投資產品沒有的「住」的功能!

世界各地及內地很多城市都已容許提取類似強積金的退休供款用作買樓的首期,香港為何要有例外呢?