度身訂造-財務分析專欄

「金融海嘯」現象系列 ─ 負資產又失業?重組按揭 逃生有門

何柏基

按計劃有限公司經濟師

畢業於香港大學,獲經濟及統計雙碩士學位,曾任職於香港大學、政府部門及銀行等金融機構

現負責按計劃業務策略及按揭風險管理工作,擅長市場研究及財務分析

2009-03-05

上期本欄提到,失業率有機會升至5%以上;而據金管局最新公布數字,2008年第四季住宅負資產個案,就由第三季的2,568宗急增三倍至10,949宗。負資產加上高失業率,是導致97至03年間不少業主破產的「死因」。前車可鑑,負資產若不想被「拖死」,就要盯緊最後的逃生門。

「目前是低息環境,供樓價值大約等於租樓價值,故其實負資產本身並不構成問題,真正的問題是負資產又失業;若再加上處理不善,例如借用私人貸款甚至『碌卡冚樓』,就很容易演變成拖欠、破產,甚至令物業淪為銀主盤。」按計劃有限公司經濟師何柏基表示。

負資產最壞情況未出現

根據資料,香港負資產最高峰出現於2003年6月,達10.6萬宗。按現時逾1萬宗水平計,即使情況有惡化跡象,但距離歷史高位始終仍遠;問題是,萬一失業率攀升,經濟繼續惡化,負資產數目會否再闖高峰?

「負資產數字會否惡化須視乎樓價走勢,預期2009年樓價尚有一成至一成半下調空間;倘樓價再跌一成半,負資產數目將見20,000至25,000宗,而除高成數按揭之外,預期部分七成按揭物業都有機會變成負資產。」何柏基表示,即使如此,仍屬可接受水平,因為「負水平」遠低於以前,業主受創不算深。

「97時炒風熾熱,樓價溢價高,負債也高。根據我們統計,97時平均每個負資產個案負債都逾100萬元。當時每名業主欠銀行的按揭負債,平均為年薪8至10倍,但現時平均僅約5至6倍,嚴重程度較97時輕微得多。」

重組按揭 勝於碌卡冚樓

話雖如此,但每月按揭供款實際上等同於短期債項,只要三個月無法供樓便會淪為「長期拖欠」一族,隨時被銀行收樓。因此,不少失業的負資產業主往在窮途末路之時,往往選擇借貸供樓,甚至碌卡冚樓。問題是,當連五、六厘按揭利息也供不起時,飲鴆止渴,最終亦只會被逾30厘的卡數利息「拖死」。

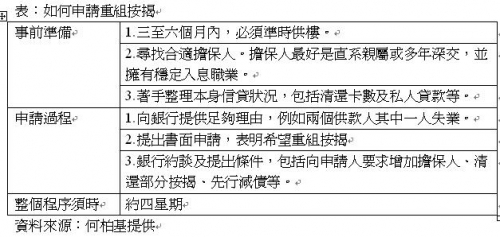

何柏基表示,其實最佳做法,是向銀行提出「重組按揭」申請。

「據我們經驗所知,大多數銀行都會願意與負資產業主『重組按揭』,因為這對雙方都有好處。其一,若銀行出售抵押的負資產物業,業主未必有錢賠還差價,行方亦難以悉數取回按揭金額。

「其次,香港人的信貸紀錄一向不錯。目前,拖欠三個月比率只有5點子,即每2,000宗按揭只有1宗拖欠,即使沙士最嚴重時亦只有約1%。大多數香港人都不願被收樓,在可能情況下都希望繼續供樓,因此,銀行亦會願意提供周轉機會。」

一般而言,「重組按揭」有兩個主要選擇,其一是延長還款期,其二就是還息不還本。前者較普遍,無論物業是否負資產都可向銀行提申請;而後者則是較「末期」的方案,目的是透過短期內只繳還數目較低的利息金額,令業主可以有時間重整自己的財政情況,繼續供樓。舉例說,若銀行提供六個月還息不還本方案,半年時間已大抵足夠找到新工作,及後業主便可以繼續履行正常還款。

病向淺中醫 及早提重組

何柏基表示,若負資產業主有需要的話,應抱著「病向淺中醫」的想法,及早申請,獲批機會亦較高。

「97年時很多高負債的負資產業主,失業後碌卡冚樓,幾個月間已出現嚴重現金流問題。若到那時才去找銀行傾,由於重組按揭時,銀行都重新審視你的信貸狀況,若信貸狀況一片混亂、大堆卡數,銀行印象大打折扣,甚至可能寧願『止蝕』,將物業賣出算數。」

他表示,要成功重組按揭,秘訣是要令銀行感覺「有誠意」,因此,應及早著手準備,包括事前不拖欠供款、整理好本身的信貸狀況等(詳見下表)。由於銀行有機會要求加入擔保人,故最好先聯絡至親好友,找尋適合人選。此外,由於整個申請程序約需時四星期,所以不應等到最後關頭才申請。

順帶一提,部分邊緣業主──可能變負資產,亦可能失業──或會抱著寧早勿遲心態,早早向銀行「報警備案」,寧可其後無此需要時再撤銷申請。何柏基提醒讀者,申請之前要視乎是否有必要。

「在銀行角度而言,即使你最後沒有重組按揭需要,但由於已經提出申請,銀行始終會將你的個案放到觀察名單之列,嚴謹監察這個按揭的信貸狀況有否惡化。所以若不是有意重組按揭,不應胡亂提出申請。」

負資產「三級制」 重災區在新盤

作為業主,最擔心的當然是自己的物業會否成為負資產。何柏基表示,負資產以「三級制」方式衝擊不同人士,最先衝擊的必然是炒樓客,由於槓桿大,故防守力亦最弱。第二種則是高負債的自住客,例如入息只能負擔300萬物業,但卻買入500萬物業。第三批亦是自住客,往往是經濟差不幸失業加上處理不善,例如碌卡冚樓,才會無法翻身。

他表示,金融海嘯衝擊由上而下,豪宅首當其衝;而在2007、08年時,新樓溢價高,投資氣氛也濃,該批炒樓客亦成為首批負資產。至於「第二梯隊」,則估計會出現於中價樓,原因是海嘯衝擊金融業界,而傳統上有關人等為中價樓主要消費者,故相信在需求急降下,有機會成為負資產。

您可能感興趣的放盤

按這裡可以加到「我的收藏」

按這裡從「我的收藏」中移除

1

1