其他新聞

筆者前文從宏觀角度分析,為何政府推出一系列行政措施仍無法有效調控樓市。簡單而言,樓價上升的基本因素為供應不足、高收入家庭數目增長強勁、低息環境、境外需求等等。但政府這些行政措施根本沒有針對升市的基本因素,辣招只能拖延樓市升勢,好讓政府爭取時間去等美國退市加息、或者覓地增供應。

今次筆者會詳細分析各項辣招如何影響樓市,包括:

? SSD;

? BSD;

? DSD;

? 加新造按揭息率;

至於以下調控措施,筆者將會另文分析:

? 收緊按揭貸款成數;

? 30年貸款年限及壓力測試;

? 正面按揭信貸資料庫;

? 限呎、限量地;

SSD

過去, SSD如何鎖死二手盤源供應、流通,由於盤源收窄,反會有助支持樓價。很多人士評論過,因此筆者不會詳細重複多說。根據土地註冊處網頁(http://www.landreg.gov.hk/tc/monthly/agt.htm),2011年及2012年住宅買賣合約數目分別為84,462宗及81,333宗。以全港私宅數量1,118,000個單位計算,3年SSD 預計會鎖緊約240,000個單位(21.5%)。

為何SSD無法有效調控樓價?

以今天的高樓價計算,儲量佔約8成的A – B 類單位租金回報大多仍有3.5 - 3.7厘,仍高於近乎零存款利率、1–2 厘的按揭利率。但是今天的業主很多並非今天才買樓自住及投資,若以其歷史成本計算,現時的租金回報(自住及收租)最少已經有5厘以上,持有物業只會比賣出更化算。

於目前低空置、未來低供應、業主低負債水平(筆者會另文詳述)、高租金回報、低利率的情況下,我相信絕大部二手業主會傾向、有能力囤積不賣。這也包括自住業主,因為自住業主若賣出自住單位,持續上升的高昂租金便是賣出自住物業後的成本。

倘若SSD存在於1990 - 1997年,SSD 將會是一項非常有效的調控樓市措施,因為當時按揭利息10 - 11厘,收租回報只有5–6 厘,業主囤積單位每年要向租客補貼 5 - 6厘,3年合共補貼15% - 18% 樓價,單是3年SSD巳經使到業主失去任何防守、短炒獲利的空間,迫使業主一定要賣出單位,樓價便會下調。

但今天的情況是完全相反,今天業主負債水平遠較1997年時為低,自住慳回支付租金的回報及投資收租的租金回報遠超存款及按揭利率,今天二手業主囤積單位不賣反能隨着時間過去賺得更多、省得更多,所以大部份業主真的沒有壓力要劈價賣出單位。其次現有樓宇空置低及未來賣地的供應不足,尤其細單位及上車盤集中的區域,租金長遠看只會有升冇跌。

BSD

根據筆者前文「大陸客、樓價與BSD」,BSD 無法有效調控及冷卻樓市,主要原因如下:

? 樓價上升的主要原因是本地強勁的購買力。

? 實施BSD後,內地買家漸漸適應BSD且開始流向低價的物業,這可能因為買低價物業所涉及的稅款較低有關。目前,香港最缺乏、需求最大、空置最少的單位為上車盤及基層集中區域內的細單位。但是,BSD實施後,反把這班「豪」客由空置較多的中上價樓市場,趕至香港需求最殷切的基層單位市場。

? 近年來,中港、外國交往頻繁,外地人在港的居住需求頗為不少,政府出招不准外地人買樓,但有居住需要的外地人始終會租來住。香港作為國際城市,難道不准外地人在香港租樓住嗎?這始终會使到本地人一樣面對住屋上的競争,如果住屋供應不能增加,住屋成本一樣會上升,不過由買賣成本轉至租賃成本,租金上升又能支持樓價。大陸留學生、大陸駐港機構的人員是一個好例子,筆者家住港島東,屋苑內經常會撞到趕上班的內地人。

DSD

居於自置物業比率非常高,DSD 只會使到租盤更缺

根據2011年人口普查(簡要報告 p.72 – p.77),香港有237萬個家庭,居住情況如下:

表一:2011年人口普查全港家庭戶數居住情況

假設1個家庭佔用1個單位(這個假設是與現況相符,請參閱人口普查簡要報告 p.72),如剔除公屋及其他居住情況之82萬個單位,所有私樓、居屋及其他非公屋住宅有154萬個,其中123萬個單位(123/155萬戶= 79%)是由自置物業家庭自行居住,只有20%的私樓、居屋及其他非公屋住宅用作投資及收租之用。8成非公屋的住宅由用家自行居住的話,基本上很難說賣便賣,用家不能不兼顧自身家庭需要而草摔賣樓。若非自身經濟情況不許可,自住樓理應是他們最後一根稻草,不會隨便賣出。

7成多至8成的非公屋的住宅單位由用家自用,曾俊華經常講樓市炒風嚴重,我真的想問 「有幾嚴重」?如果8成單位買左擺響度任由空置等升值,這才叫炒風嚴重!! 居於自置單位家庭的比例非常高及低空置而導致樓價上升的現象,我認為這是強大自住剛性需求的表現。處理剛性需求的唯一方法,就是增加供應。

政府出DSD 去趕走長線收租客,其實會有另一個副作用,今天8成住宅單位已由用家自行使用及只有2成放租,今後仍有能力入市的人絕大部份買家一定是自用。在更多人用其單位自住及在低空置率的情況下,放租的單位只會比以往更少,租客要比以往花更多工夫、時間、金錢才能覓得心水租盤。

DSD拉闊上車盤與豪宅之間的租金回報差距,變相吸引資金投進上車盤

由於低價物業的印花稅稅率較低,就算要付DSD,都是有限錢。政府出招限買中上價住宅,只會令到聰明資金湧去到下價上車盤,變相加大上車客面對的競爭,原因如下:

? 上車盤、細單位的呎租較同區大單位差不多,甚至更高;

? 出租細單位較大單位容易,租客對內籠亦沒有太高要求;

? 上車盤及基層盤因公屋、居屋供應不足而對細單位而有強大屋住屋需求;

例如,一個香港人要買1間 $1,000萬的住宅物業,從價印花稅加 DSD合共要$75萬。但如果他買4間 $250萬的住宅物業,從價印花稅連DSD合共要$30萬。買 1間$1,000萬的物業與4間 $250萬的物業,單是印花稅上的支出已差 $45萬,這個差額相當於這1間$1,000萬物業約14 - 16個月的租金收入。

以今天的市況,1間 $1,000萬的住宅物業,每月租金約$28,000 - $29,000。一年差餉就係 ($29,000租金 x 12月x 5%) - $6,000 豁免 = $11,400 元。扣除差餉後的租金回報約為3.13%($29,000租金 x 12月 - $11,400差餉)/ $10,750,000。

另一方面,4間$250萬,每間隨時可以收到約 $8,500 租金,而每間要付出的差餉金額應為零。理論上每月應課差餉租值低於 $10,000($10,000租金x 12月 x 5% = $6,000),等如每年豁免差餉上限$6,000。扣除差餉後的租金回報約為3.96% ($8,500租金 x 4間物業 x 12月)/ $10,300,000。

由於上車盤的剛性需求大及空置率極低,同區的上車盤與中上價樓在租金回報上已有一定程度的差距;從價印花稅的稅率會隨所買的物業價值上升而急速上升,DSD的出現變相使到上車盤的租金回報更加吸引,且較低的印花稅支出,過去一年多上車盤樓價亦跑贏大市。

政府口中出招的其中一個目的是幫人上車 , 但出招後使到上車客更難上車 , 而上車客及用家面對更大及更強者的競爭,實質政府根本不想實力次等的買家上車。

加新造按揭息率

很多人認為,加新造按息便可以冷卻樓市,其實這只是答對一半。我認為要加息,必須要同時加新造按揭、舊有貸款利息,即是須要加銀行同業拆息及最優惠利率才有效。今日只加新造按揭,對很多舊業主來說,根本無影響及出貨壓力。根據筆者統計,H按由2009年1月至2011年8開始式微起計,新提取H按貸款宗數合共約227,614宗 ,詳細數據可參閱附錄一。

有聯滙制度下,銀行同業拆息及最優惠利率不能隨便調整,香港的貨幣政策必須要跟隨美國。假設若撇除SSD、BSD及DSD的因素,舊業主當考慮賣樓時,他們便要放棄之前較低息的按揭計畫(例如:H + 0.7%),再換另一層樓就是較高的H按1.9厘 – P按2.15厘按揭息率。在高租金回報(自住或收租)的情況下,這樣只會使到舊業主在考慮賣樓時更惜售,二手住宅流轉速道更慢,這也是導致地產代理「食西北風」的另一原因。

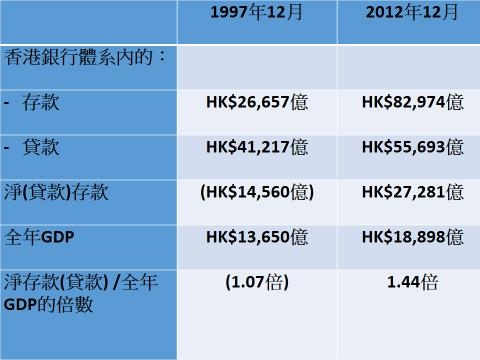

從表二的數據得知,今天香港人的財富、流動性、淨儲蓄水平非常高,銀行體系内「淨儲蓄」已達香港2012年GDP的1.5倍,這可以解讀為香港人「好有錢」及「底子厚」,有強大的持貨能力及防守力。與1997年「淨負債」HK$14,560億,當年超借金額約1997年全年GDP的1.1倍,今天的實力與當年比較,簡直是天淵之別。

表二

1997年12月及2012年12月

香港銀行體系內的所有貨幣存款及貸款狀況

金管局1997年12月份貨幣統計數字

http://www.hkma.gov.hk/eng/key-information/press-releases/1998/980126.shtml

金管局2012年12月份貨幣統計數字

http://www.hkma.gov.hk/chi/key-information/press-releases/2013/20130131-5.shtml

而這個「淨儲蓄」約全年GDP 1至2 倍的狀態,其實由2004年起經已開始存在,且淨儲蓄金額其後更不斷拉濶,這個情況並非自美國量化寬鬆後才出現,遲些 “plot” 個趨勢圖出來給大家看看便清楚。

這也可解釋,以本地買家為主的香港住宅市場能在金融海嘯後迅速回升反彈,以及在政府眾多阻人買樓的辣招下仍然無法有效調控樓價,辣招真係「好」阻人買樓,包括3D、大幅收緊按揭成數、加3厘的壓力測試、連租約盤最多只借5成、正面信貸資料庫、以資產值的貸款只借3成等等。因為今天香港人的「尿袋」容量其實好大,他們不但已有充足準備去面對逆轉市況,且更擁有在低位撈貨、執死雞的本錢。

要疏導資金從樓市撤出,除了加新造按揭、舊有貸款利息外,最有效及最快的方法就是同時再加存款利率。試想想,如果3個月定期存款有3 - 4厘利息,買樓收租的吸引力便會大大降低,這樣就可以自動誘導資金從樓市撤出,不過大前題是市場要有適度的供應量。但是在聯滙制度下,香港等同自行放棄制定利率及貨幣政策的權利。要真正有效理順樓市,今天看來只剩下增加供應一途。但增加供應的速度及幅度更不用多說吧……

試想想,如果還是供應不足,租客要競逐市場上有限的單位,而租客的居住需求彈性其實不高(不租不買的話,只能與家人同住),業主很大可能將增加的利息成本轉嫁至租客身上。

By the way,想補充多一點,唔記得阿邊個成日話,今日香港家庭債務佔GDP約60%,超過97年爆煲水平,真係想麻煩佢下次請 quote埋相關的存款數字出來看看,然後再評估香港家庭的債務情況是否已達危險水平。

(待續)

今次筆者會詳細分析各項辣招如何影響樓市,包括:

? SSD;

? BSD;

? DSD;

? 加新造按揭息率;

至於以下調控措施,筆者將會另文分析:

? 收緊按揭貸款成數;

? 30年貸款年限及壓力測試;

? 正面按揭信貸資料庫;

? 限呎、限量地;

SSD

過去, SSD如何鎖死二手盤源供應、流通,由於盤源收窄,反會有助支持樓價。很多人士評論過,因此筆者不會詳細重複多說。根據土地註冊處網頁(http://www.landreg.gov.hk/tc/monthly/agt.htm),2011年及2012年住宅買賣合約數目分別為84,462宗及81,333宗。以全港私宅數量1,118,000個單位計算,3年SSD 預計會鎖緊約240,000個單位(21.5%)。

為何SSD無法有效調控樓價?

以今天的高樓價計算,儲量佔約8成的A – B 類單位租金回報大多仍有3.5 - 3.7厘,仍高於近乎零存款利率、1–2 厘的按揭利率。但是今天的業主很多並非今天才買樓自住及投資,若以其歷史成本計算,現時的租金回報(自住及收租)最少已經有5厘以上,持有物業只會比賣出更化算。

於目前低空置、未來低供應、業主低負債水平(筆者會另文詳述)、高租金回報、低利率的情況下,我相信絕大部二手業主會傾向、有能力囤積不賣。這也包括自住業主,因為自住業主若賣出自住單位,持續上升的高昂租金便是賣出自住物業後的成本。

倘若SSD存在於1990 - 1997年,SSD 將會是一項非常有效的調控樓市措施,因為當時按揭利息10 - 11厘,收租回報只有5–6 厘,業主囤積單位每年要向租客補貼 5 - 6厘,3年合共補貼15% - 18% 樓價,單是3年SSD巳經使到業主失去任何防守、短炒獲利的空間,迫使業主一定要賣出單位,樓價便會下調。

但今天的情況是完全相反,今天業主負債水平遠較1997年時為低,自住慳回支付租金的回報及投資收租的租金回報遠超存款及按揭利率,今天二手業主囤積單位不賣反能隨着時間過去賺得更多、省得更多,所以大部份業主真的沒有壓力要劈價賣出單位。其次現有樓宇空置低及未來賣地的供應不足,尤其細單位及上車盤集中的區域,租金長遠看只會有升冇跌。

BSD

根據筆者前文「大陸客、樓價與BSD」,BSD 無法有效調控及冷卻樓市,主要原因如下:

? 樓價上升的主要原因是本地強勁的購買力。

? 實施BSD後,內地買家漸漸適應BSD且開始流向低價的物業,這可能因為買低價物業所涉及的稅款較低有關。目前,香港最缺乏、需求最大、空置最少的單位為上車盤及基層集中區域內的細單位。但是,BSD實施後,反把這班「豪」客由空置較多的中上價樓市場,趕至香港需求最殷切的基層單位市場。

? 近年來,中港、外國交往頻繁,外地人在港的居住需求頗為不少,政府出招不准外地人買樓,但有居住需要的外地人始終會租來住。香港作為國際城市,難道不准外地人在香港租樓住嗎?這始终會使到本地人一樣面對住屋上的競争,如果住屋供應不能增加,住屋成本一樣會上升,不過由買賣成本轉至租賃成本,租金上升又能支持樓價。大陸留學生、大陸駐港機構的人員是一個好例子,筆者家住港島東,屋苑內經常會撞到趕上班的內地人。

DSD

居於自置物業比率非常高,DSD 只會使到租盤更缺

根據2011年人口普查(簡要報告 p.72 – p.77),香港有237萬個家庭,居住情況如下:

表一:2011年人口普查全港家庭戶數居住情況

假設1個家庭佔用1個單位(這個假設是與現況相符,請參閱人口普查簡要報告 p.72),如剔除公屋及其他居住情況之82萬個單位,所有私樓、居屋及其他非公屋住宅有154萬個,其中123萬個單位(123/155萬戶= 79%)是由自置物業家庭自行居住,只有20%的私樓、居屋及其他非公屋住宅用作投資及收租之用。8成非公屋的住宅由用家自行居住的話,基本上很難說賣便賣,用家不能不兼顧自身家庭需要而草摔賣樓。若非自身經濟情況不許可,自住樓理應是他們最後一根稻草,不會隨便賣出。

7成多至8成的非公屋的住宅單位由用家自用,曾俊華經常講樓市炒風嚴重,我真的想問 「有幾嚴重」?如果8成單位買左擺響度任由空置等升值,這才叫炒風嚴重!! 居於自置單位家庭的比例非常高及低空置而導致樓價上升的現象,我認為這是強大自住剛性需求的表現。處理剛性需求的唯一方法,就是增加供應。

政府出DSD 去趕走長線收租客,其實會有另一個副作用,今天8成住宅單位已由用家自行使用及只有2成放租,今後仍有能力入市的人絕大部份買家一定是自用。在更多人用其單位自住及在低空置率的情況下,放租的單位只會比以往更少,租客要比以往花更多工夫、時間、金錢才能覓得心水租盤。

DSD拉闊上車盤與豪宅之間的租金回報差距,變相吸引資金投進上車盤

由於低價物業的印花稅稅率較低,就算要付DSD,都是有限錢。政府出招限買中上價住宅,只會令到聰明資金湧去到下價上車盤,變相加大上車客面對的競爭,原因如下:

? 上車盤、細單位的呎租較同區大單位差不多,甚至更高;

? 出租細單位較大單位容易,租客對內籠亦沒有太高要求;

? 上車盤及基層盤因公屋、居屋供應不足而對細單位而有強大屋住屋需求;

例如,一個香港人要買1間 $1,000萬的住宅物業,從價印花稅加 DSD合共要$75萬。但如果他買4間 $250萬的住宅物業,從價印花稅連DSD合共要$30萬。買 1間$1,000萬的物業與4間 $250萬的物業,單是印花稅上的支出已差 $45萬,這個差額相當於這1間$1,000萬物業約14 - 16個月的租金收入。

以今天的市況,1間 $1,000萬的住宅物業,每月租金約$28,000 - $29,000。一年差餉就係 ($29,000租金 x 12月x 5%) - $6,000 豁免 = $11,400 元。扣除差餉後的租金回報約為3.13%($29,000租金 x 12月 - $11,400差餉)/ $10,750,000。

另一方面,4間$250萬,每間隨時可以收到約 $8,500 租金,而每間要付出的差餉金額應為零。理論上每月應課差餉租值低於 $10,000($10,000租金x 12月 x 5% = $6,000),等如每年豁免差餉上限$6,000。扣除差餉後的租金回報約為3.96% ($8,500租金 x 4間物業 x 12月)/ $10,300,000。

由於上車盤的剛性需求大及空置率極低,同區的上車盤與中上價樓在租金回報上已有一定程度的差距;從價印花稅的稅率會隨所買的物業價值上升而急速上升,DSD的出現變相使到上車盤的租金回報更加吸引,且較低的印花稅支出,過去一年多上車盤樓價亦跑贏大市。

政府口中出招的其中一個目的是幫人上車 , 但出招後使到上車客更難上車 , 而上車客及用家面對更大及更強者的競爭,實質政府根本不想實力次等的買家上車。

加新造按揭息率

很多人認為,加新造按息便可以冷卻樓市,其實這只是答對一半。我認為要加息,必須要同時加新造按揭、舊有貸款利息,即是須要加銀行同業拆息及最優惠利率才有效。今日只加新造按揭,對很多舊業主來說,根本無影響及出貨壓力。根據筆者統計,H按由2009年1月至2011年8開始式微起計,新提取H按貸款宗數合共約227,614宗 ,詳細數據可參閱附錄一。

有聯滙制度下,銀行同業拆息及最優惠利率不能隨便調整,香港的貨幣政策必須要跟隨美國。假設若撇除SSD、BSD及DSD的因素,舊業主當考慮賣樓時,他們便要放棄之前較低息的按揭計畫(例如:H + 0.7%),再換另一層樓就是較高的H按1.9厘 – P按2.15厘按揭息率。在高租金回報(自住或收租)的情況下,這樣只會使到舊業主在考慮賣樓時更惜售,二手住宅流轉速道更慢,這也是導致地產代理「食西北風」的另一原因。

從表二的數據得知,今天香港人的財富、流動性、淨儲蓄水平非常高,銀行體系内「淨儲蓄」已達香港2012年GDP的1.5倍,這可以解讀為香港人「好有錢」及「底子厚」,有強大的持貨能力及防守力。與1997年「淨負債」HK$14,560億,當年超借金額約1997年全年GDP的1.1倍,今天的實力與當年比較,簡直是天淵之別。

表二

1997年12月及2012年12月

香港銀行體系內的所有貨幣存款及貸款狀況

金管局1997年12月份貨幣統計數字

http://www.hkma.gov.hk/eng/key-information/press-releases/1998/980126.shtml

金管局2012年12月份貨幣統計數字

http://www.hkma.gov.hk/chi/key-information/press-releases/2013/20130131-5.shtml

而這個「淨儲蓄」約全年GDP 1至2 倍的狀態,其實由2004年起經已開始存在,且淨儲蓄金額其後更不斷拉濶,這個情況並非自美國量化寬鬆後才出現,遲些 “plot” 個趨勢圖出來給大家看看便清楚。

這也可解釋,以本地買家為主的香港住宅市場能在金融海嘯後迅速回升反彈,以及在政府眾多阻人買樓的辣招下仍然無法有效調控樓價,辣招真係「好」阻人買樓,包括3D、大幅收緊按揭成數、加3厘的壓力測試、連租約盤最多只借5成、正面信貸資料庫、以資產值的貸款只借3成等等。因為今天香港人的「尿袋」容量其實好大,他們不但已有充足準備去面對逆轉市況,且更擁有在低位撈貨、執死雞的本錢。

要疏導資金從樓市撤出,除了加新造按揭、舊有貸款利息外,最有效及最快的方法就是同時再加存款利率。試想想,如果3個月定期存款有3 - 4厘利息,買樓收租的吸引力便會大大降低,這樣就可以自動誘導資金從樓市撤出,不過大前題是市場要有適度的供應量。但是在聯滙制度下,香港等同自行放棄制定利率及貨幣政策的權利。要真正有效理順樓市,今天看來只剩下增加供應一途。但增加供應的速度及幅度更不用多說吧……

試想想,如果還是供應不足,租客要競逐市場上有限的單位,而租客的居住需求彈性其實不高(不租不買的話,只能與家人同住),業主很大可能將增加的利息成本轉嫁至租客身上。

By the way,想補充多一點,唔記得阿邊個成日話,今日香港家庭債務佔GDP約60%,超過97年爆煲水平,真係想麻煩佢下次請 quote埋相關的存款數字出來看看,然後再評估香港家庭的債務情況是否已達危險水平。

(待續)

實 428 呎

售 680 萬

實 428 呎

售 550 萬

實 428 呎

售 500 萬

實 445 呎

售 560 萬

實 445 呎

售 580 萬

實 614 呎

售 780 萬