其他新聞

2015年住宅租市的預測

簡介

坊間評論員在分析樓市時,普遍會較少提及租賃市場的情況。但是,租金及租賃市場的變化其實可以提供很多市場對物業供應、需求的資訊。在開始詳細討論租金及租賃市場的變化前,我想講講一個關於租賃的原則:「租,係冇得炒」。這五個字當中包含了很多重要的含義。譬如:

因此,若能明白「租,係冇得炒」背後的含義,然後把租金、甚至空置的趨勢一拼分析,就能預測未來供求及租金情況。不過,可惜的是各大屋苑的租金數據亦不是太齊全,以致做不了大範圍的分析,但我會嘗試利用有限的的數據去分析,其中主要用的是中原十大屋苑的呎租趨勢及變化。

居於私人房屋的自置物業家庭之比例

在開始講租金及空置前,我想先討論在私人房屋内,居於其自置物業的家庭之比例。根據政府統計署的統計數字,在2014年8

- 10月期間,約66.3%的私樓住戶家庭是住在其自置物業內。即是說,約2/3

的私樓家庭是買樓自住的;而另外1/3的私樓家庭則是租住私樓的住戶,以及當中有好少部份由他人提供住宿(例如:僱主等)。

另外,我將1998年1月至2014年10月,關於居於自置物業內的私樓住戶家庭之比例畫出來,並與期間的CCL

比較,如圖1,當中發現一些很有趣的現象,如下:

圖1

統計署家庭住戶統計數字

http://www.censtatd.gov.hk/hkstat/sub/sp150_tc.jsp?tableID=005&ID=0&productType=8

1998年初至2004年初

CCL由98年初的70點,下跌2004年初的40點,最低曾跌至2003年7月末的32.14,跌幅自己計吧。期間,居於自置私樓單位的家庭之比例,由1998年6月的64.7%升至2004年2月的74%。反映樓價下跌,居於自置私樓單位的家庭之比例則上升,但有一點必須留意,1998年至2003年這6年合共有170,084伙新落成單位,這6年平均每年有28,347伙新落成單位

(我想這是 CY夢寐以求的數字,哈哈哈…..)。

在這6年,合共有17萬伙新落成,這個居於自置私樓單位的家庭之比例由1998年6月的64.7%

升至2004年2月的74%,反映當時買樓自住的需求是十分龐大,即使樓價仍處於大幅下跌中。

2004年初至2011年末

CCL由2004年初的40點升至2011年末的97點,2004年至2011年這8年合共有109,194伙落成(平均每年13,650伙),期間,居於自置私樓單位的家庭之比例由2004年初的72%,下跌至2007年中的約69%

附近,然後在69%- 70% 的範圍內徘徊多年至2011年末。

2012年初至2014年10月

CCL由2011年末的97點升至2014年10月末的130點,但居於自置私樓單位的家庭之比例由2012年初的70%,下跌至2014年10月的約66%。樓價由2011年末至今持續上升,居於自置私樓單位的家庭之比例由2012年初的70%下跌至2014年10月的約66%,但2012年1月至2014年10月期間約有30,000伙新落成單位,這70%跌至66%的趨勢反映有為數不少的自用業主將其自住單位出售,並然後在外租住單位,估計他們應是想「先食糊」或「向下炒」。而他們賣出自住樓後,大多應獲利甚豐且手持巨額現金,他們應是一批優質租客,唔怕佢地冇錢交租。或者,他們有朝一日發現樓市供不應求的事實,說不定之後會入市,變成未來的購買力。

這班賣出自住樓的人過去幾年,由於租盤盤源枯竭,他們不但要涯貴租、甚至經常被迫遷,更損失期間樓價的升幅,除非他們出租原本自住的細單位,並另外租入大單位自住。由於大單位租金升幅過去遠遠跑輸細單位,上述雙租安排可使到他們只貼多少少錢,便能租住更大的單位。

為何過去2-3年,居於自置私樓單位的家庭之比例會出現大跌?

政府於2011年6月末大幅收緊$600萬以上樓價的按揭成數(由過往最高可借7成減至5 - 6成,如圖2)及實施壓力測試,以及在2012年9月及2013年2月收緊壓力測試並推出DSD,這些措施使到持有自住細單位的業主換上大單位的難度大大增加,即使自住細單位升幅較大。這些對大單位有需求的人士最後唯有出租其原來自住細單位,並租入租金升幅較慢的大單位,上述雙租安排一來一回就使到由原來的1個自住私樓家庭及1個私樓租住家庭,變成2個私樓租住家庭,因而拖低自住比率。

除「先食糊」或「向下炒」賣自住樓的人外,我認為「雙租」安排亦是導致過去2

- 3年,居於自置私樓單位家庭之比例出現明顯跌幅的其中一個主因。

筆者亦是受收緊按揭影響而換唔到約900萬的優質心儀大單位,因為首期$400萬、印花稅加佣金約$44萬(當時未有DSD)、以及預留$50- 60萬裝修及電器,作為一個打工仔,話咁易拎到$520- $530萬出來買件$900萬的單位。最後,我亦冇採用雙租安排,我選擇買多件位置較遠、size較細、景觀不太開揚的3房單位(由於基數低,當然升幅亦不錯),同時卻保留原自住細單位收租。所以,這些收緊按揭措施如何影響雙租及換樓的決定,我是有很深刻體會。

總括而言,市場的租客比例近2年係明顯多左。但是去到2015年,由於大B類3房單位及C類單位開始出現短缺,或者上述的雙租安排有可能受影響,今年或許會出現很多人意想不到的變化。

圖2

十大屋苑呎租及其趨勢之分析

目前,只有中原地產會每個月提供某些屋苑的呎租呎數據,雖然只覆蓋港九新界的十個大型屋苑,如下:

圖3

從圖3看,中原這十大屋苑佔其區域的單位存量亦有一定的份量,及具一定的代表性。此外,這十個屋苑亦覆蓋港、九、新界,由上車盤、中產、甚至中上階層(不包括豪宅),以及不同單位大小的大型屋苑。圖4、圖6及圖8分別為2010年4月至2014年11月的十大屋苑建築呎租的趨勢圖。而圖5、圖7及圖9則為與去年同期比較的呎租變動比率。

圖4

圖5

圖6

圖7

圖8

圖9

從上述幾幅圖及過去的報章報導,大家亦得知新界呎租跑贏九龍及港島,細單位呎租跑贏大單位,上車盤呎租跑贏豪宅及中上屋苑,因此,我亦不重覆多講。

根據圖4-圖9的租金趨勢,在2014年有一點很重要的發現,就是太古城的建築呎租升幅跑贏其餘9個屋苑,2013年與2014年11月比較太古城建築呎租升左18%($29.3 vs $34.6),暑假後的租金升幅仍然加快且沒有因暑假結束而放慢。但不要忘記,在這10大屋苑中,太古城是租金及售價入場費最高、平均單位面積最大、檔次最高的大型屋苑。據普遍大眾預期,這類港島區、中高檔次及大面積的單位怎可能出現租金升幅最快的現象?不是只有上車盤才能已最快速度加租的嗎?

在本文開始前,我列出了幾個關於「租,係冇得炒」的含義,太古城及C類單位租金升幅加快的唯一解釋就是開始「缺盤」。

太古城(約12,700伙)屬港島東區最大的屋苑,且大部份以C類中大型單位為主(實用753–1,076呎)。根據圖10,2011至2013年末C類單位空置率跌幅最為急速,由2011年的7.7%跌至2013年的4.5%,同時創1993年後的21年新低。其中存量佔約5成的B類單位,2013年空置率跌至3.6%,創1988年後的26年新低,短缺何其嚴重!

同時,港島的C-E類大單位比例約25.1%,較新界及九龍分别為17.7%及17.1%為高。太古城所屬的港島東區整體空置率由2012年末的4.5%大幅跌至2013年末的2.8%(如圖11)。2013年末C類空置率急跌、加上有較多中大型單位的東區空置率亦同時急跌,以及太古城這類中大型單位屋苑的租金在2014年升幅加快,上述這3點正意味著市場對中大單位過去1年有著不錯的吸納量,且目前可供使用的單位開始供不應求,太古城及這類中大型單位的缺盤情況開始漸漸明顯。

圖10

圖11

註:港島東區住宅存量全港最多。截至2013年末,港島4區合共有323,023伙私人住宅。

圖12列出,與去年同期比較之A - E類住宅租金指數的變動比例。雖然在2014年A類住宅租金指數升幅(綠色線)一直領先大市,但隨著時間過去,B - C類住宅租金指數升幅漸漸追貼A類,証明2014年期間B - C類住宅租金上升“速度”比A類更快。若然「租,係冇得炒」是正確的話,B類中型單位及C類中大型單位的需求上升速度比A類更快。此外,根據圖11,2002年A、B、C類住宅空置率相距頗大,但至2013年止,3者空置率的差距其實已收窄至所剩無幾。

圖12

計算方法:本月按年計的變動比率

=

(本月指數 -去年同月指數)/ 去年同月指數

本年樓市的發展

從上述的種種證據顯示,住宅短缺的情況由過往的細單位為主,慢慢擴展至中型(較大的B類)、甚至中大型(C類)單位。再者,由2012年初起,居於自置私樓的家庭比例出現明顯下跌,即私樓租戶家庭比例上升。這樣,租客比例及數量增加,且面對租盤盤源不足,本年租盤的競爭會比過往更為劇烈。若然,供不應求是導致2014年下半年的租金、售價上升的主因。那麽,今年的租金、樓價可能會重複2014年的升勢。而與過往不同的是,2015年的升幅可能會更全面的覆蓋,由細單位擴至中大型單位。

這批中型、甚至中大型租戶大多應是中至高收入的人士,過往他們無須面對劇烈的租盤競爭,因為過往中大型空置單位相對充足。正如我之前其他文章所說,香港中、高收入人士收入增長是十分強勁。當這批具財力的住客面對缺盤時,他們或許會比上車客更狠的去搶盤,因為他有DD錢,從而使到中型、甚至中大型單位的租金升幅會加快。

另一方面,由於中大型單位缺盤的關係,可能一部份的中大型單位租戶可能負擔不起原有單位的租金,而被迫要向下流搬去一些遠D、細D、平D的單位。情況好似,一個租客之前住開太古城,由於太古城租金上升而被迫搬至lump-sum較細的康怡。但問題又出現,原本住開康怡的租客因多了一個來自上層更強的競爭對手,被迫離開康怡而搬去南豐新邨或者華蘭花園等,一層一層往下壓。這樣已解釋,為何2012-2013年有約4,100伙私宅被清拆的情況下(2014年拆卸量搵唔到),劏房數量仍可以由2012年的67,000間升至2014年的86,000間。

但是,這些遠D、細D、平D的單位目前已缺盤、乾水至龜裂,從上層向下流的需求只會更加劇遠D、細D、平D等下一階層住宅的售價及租金升勢。

此外,更重要的一點,政府在前幾年開始推出限量、限呎盤,這會使到C類單位的落成量及比例會大幅下降,況且C類單位存量只有約134,500間(C類約總存量的12%,A-B類約總存量的80%),以及C類開始缺盤(C類空置量:6,076間)。由於香港經濟尚算不錯,接近全民,新增中高收入家庭有著高於平均數的增長,沒有1997年般的「借大左」且有頗豐厚的儲蓄,理應對換大D、住好D有著一定的需求(不論租或買),或許2 - 3年後,中大型單位真的有可能有機會跑上來都未定。

過去C類住宅的落成量及比例

2010 4,534間 (佔全年落成的33.8%)

2011 3,101間 (佔全年落成的32.8%)

2012 1,720間 (佔全年落成的16.9%)

2013 1,207間 (佔全年落成的14.6%)

預告

簡介

坊間評論員在分析樓市時,普遍會較少提及租賃市場的情況。但是,租金及租賃市場的變化其實可以提供很多市場對物業供應、需求的資訊。在開始詳細討論租金及租賃市場的變化前,我想講講一個關於租賃的原則:「租,係冇得炒」。這五個字當中包含了很多重要的含義。譬如:

- 由於租係冇得炒,是租戶用家與放租業主相議好的結果,一個係有真實需求的用家,一個是租盤的供應者,因此租金走向反映真正的供求情況。

- 點解租係冇得炒,因為你唔可以今日用$10/ 呎入個租盤翻來,2個月後$12再分租出去,賺中間$2差價,現實中這是完全無可能的。

- 樓價可以單憑一個虛無飄渺的概念而炒到上天(e.g. 賭場、2020奧運),但屋起出來嘅目的就係用來俾人住,當市場存在大量空置單位,租客有大量租盤選擇,且收租業主面對劇烈的租客競爭時,租金只會下跌,即使概念如何動聽,因為租…….係冇得炒。

- 反之,好似今日的香港,A - C類住宅空置率極低,上車屋苑鎖匙租盤極缺,且有龐大租客需求,租金自自然然會升,因為租…….係冇得炒。

因此,若能明白「租,係冇得炒」背後的含義,然後把租金、甚至空置的趨勢一拼分析,就能預測未來供求及租金情況。不過,可惜的是各大屋苑的租金數據亦不是太齊全,以致做不了大範圍的分析,但我會嘗試利用有限的的數據去分析,其中主要用的是中原十大屋苑的呎租趨勢及變化。

居於私人房屋的自置物業家庭之比例

在開始講租金及空置前,我想先討論在私人房屋内,居於其自置物業的家庭之比例。根據政府統計署的統計數字,在2014年8

- 10月期間,約66.3%的私樓住戶家庭是住在其自置物業內。即是說,約2/3

的私樓家庭是買樓自住的;而另外1/3的私樓家庭則是租住私樓的住戶,以及當中有好少部份由他人提供住宿(例如:僱主等)。

另外,我將1998年1月至2014年10月,關於居於自置物業內的私樓住戶家庭之比例畫出來,並與期間的CCL

比較,如圖1,當中發現一些很有趣的現象,如下:

圖1

統計署家庭住戶統計數字

http://www.censtatd.gov.hk/hkstat/sub/sp150_tc.jsp?tableID=005&ID=0&productType=8

1998年初至2004年初

CCL由98年初的70點,下跌2004年初的40點,最低曾跌至2003年7月末的32.14,跌幅自己計吧。期間,居於自置私樓單位的家庭之比例,由1998年6月的64.7%升至2004年2月的74%。反映樓價下跌,居於自置私樓單位的家庭之比例則上升,但有一點必須留意,1998年至2003年這6年合共有170,084伙新落成單位,這6年平均每年有28,347伙新落成單位

(我想這是 CY夢寐以求的數字,哈哈哈…..)。

在這6年,合共有17萬伙新落成,這個居於自置私樓單位的家庭之比例由1998年6月的64.7%

升至2004年2月的74%,反映當時買樓自住的需求是十分龐大,即使樓價仍處於大幅下跌中。

2004年初至2011年末

CCL由2004年初的40點升至2011年末的97點,2004年至2011年這8年合共有109,194伙落成(平均每年13,650伙),期間,居於自置私樓單位的家庭之比例由2004年初的72%,下跌至2007年中的約69%

附近,然後在69%- 70% 的範圍內徘徊多年至2011年末。

2012年初至2014年10月

CCL由2011年末的97點升至2014年10月末的130點,但居於自置私樓單位的家庭之比例由2012年初的70%,下跌至2014年10月的約66%。樓價由2011年末至今持續上升,居於自置私樓單位的家庭之比例由2012年初的70%下跌至2014年10月的約66%,但2012年1月至2014年10月期間約有30,000伙新落成單位,這70%跌至66%的趨勢反映有為數不少的自用業主將其自住單位出售,並然後在外租住單位,估計他們應是想「先食糊」或「向下炒」。而他們賣出自住樓後,大多應獲利甚豐且手持巨額現金,他們應是一批優質租客,唔怕佢地冇錢交租。或者,他們有朝一日發現樓市供不應求的事實,說不定之後會入市,變成未來的購買力。

這班賣出自住樓的人過去幾年,由於租盤盤源枯竭,他們不但要涯貴租、甚至經常被迫遷,更損失期間樓價的升幅,除非他們出租原本自住的細單位,並另外租入大單位自住。由於大單位租金升幅過去遠遠跑輸細單位,上述雙租安排可使到他們只貼多少少錢,便能租住更大的單位。

為何過去2-3年,居於自置私樓單位的家庭之比例會出現大跌?

政府於2011年6月末大幅收緊$600萬以上樓價的按揭成數(由過往最高可借7成減至5 - 6成,如圖2)及實施壓力測試,以及在2012年9月及2013年2月收緊壓力測試並推出DSD,這些措施使到持有自住細單位的業主換上大單位的難度大大增加,即使自住細單位升幅較大。這些對大單位有需求的人士最後唯有出租其原來自住細單位,並租入租金升幅較慢的大單位,上述雙租安排一來一回就使到由原來的1個自住私樓家庭及1個私樓租住家庭,變成2個私樓租住家庭,因而拖低自住比率。

除「先食糊」或「向下炒」賣自住樓的人外,我認為「雙租」安排亦是導致過去2

- 3年,居於自置私樓單位家庭之比例出現明顯跌幅的其中一個主因。

筆者亦是受收緊按揭影響而換唔到約900萬的優質心儀大單位,因為首期$400萬、印花稅加佣金約$44萬(當時未有DSD)、以及預留$50- 60萬裝修及電器,作為一個打工仔,話咁易拎到$520- $530萬出來買件$900萬的單位。最後,我亦冇採用雙租安排,我選擇買多件位置較遠、size較細、景觀不太開揚的3房單位(由於基數低,當然升幅亦不錯),同時卻保留原自住細單位收租。所以,這些收緊按揭措施如何影響雙租及換樓的決定,我是有很深刻體會。

總括而言,市場的租客比例近2年係明顯多左。但是去到2015年,由於大B類3房單位及C類單位開始出現短缺,或者上述的雙租安排有可能受影響,今年或許會出現很多人意想不到的變化。

圖2

十大屋苑呎租及其趨勢之分析

目前,只有中原地產會每個月提供某些屋苑的呎租呎數據,雖然只覆蓋港九新界的十個大型屋苑,如下:

圖3

| 單位伙數 | |||

| 東區 | 太古城 | 12,700 | |

| 東區 | 康怡花園 | 6,600 | |

| 東區 | 杏花邨 | 6,500 | 東區總存量:127,100伙 |

| 25,800 | 這3個屋苑佔東區總存量:20.3% | ||

| 南區 | 海怡半島 | 6,600 | 南區總存量:42,100伙 |

| 海怡半島佔南區總存量:15.7% | |||

| 觀塘區 | 匯景花園 | 4,100 | |

| 觀塘區 | 麗港城 | 8,100 | 觀塘區總存量:47,500伙 |

| 12,200 | 這2個屋苑佔觀塘區總存量:25.7% | ||

| 九龍城區 | 黃埔花園 | 10,400 | 九龍城區總存量:101,500伙 |

| 黃埔花園佔九龍城區總存量:10.2% | |||

| 深水埗區 | 美孚新邨 | 13,200 | 深水埗區總存量:73,600伙 |

| 美孚新邨佔深水埗區總存量:17.9% | |||

| 沙田區 | 沙田第一城 | 10,600 | 沙田區總住宅量:76,800伙 |

| 沙田第一城佔沙田區總住宅量:13.8% | |||

| 元朗區 | 嘉湖山莊 | 15,900 | 元朗區總住宅量:70,900伙 |

| 嘉湖山莊佔元朗區總住宅量:22.4% |

從圖3看,中原這十大屋苑佔其區域的單位存量亦有一定的份量,及具一定的代表性。此外,這十個屋苑亦覆蓋港、九、新界,由上車盤、中產、甚至中上階層(不包括豪宅),以及不同單位大小的大型屋苑。圖4、圖6及圖8分別為2010年4月至2014年11月的十大屋苑建築呎租的趨勢圖。而圖5、圖7及圖9則為與去年同期比較的呎租變動比率。

圖4

圖5

圖6

圖7

圖8

圖9

從上述幾幅圖及過去的報章報導,大家亦得知新界呎租跑贏九龍及港島,細單位呎租跑贏大單位,上車盤呎租跑贏豪宅及中上屋苑,因此,我亦不重覆多講。

根據圖4-圖9的租金趨勢,在2014年有一點很重要的發現,就是太古城的建築呎租升幅跑贏其餘9個屋苑,2013年與2014年11月比較太古城建築呎租升左18%($29.3 vs $34.6),暑假後的租金升幅仍然加快且沒有因暑假結束而放慢。但不要忘記,在這10大屋苑中,太古城是租金及售價入場費最高、平均單位面積最大、檔次最高的大型屋苑。據普遍大眾預期,這類港島區、中高檔次及大面積的單位怎可能出現租金升幅最快的現象?不是只有上車盤才能已最快速度加租的嗎?

在本文開始前,我列出了幾個關於「租,係冇得炒」的含義,太古城及C類單位租金升幅加快的唯一解釋就是開始「缺盤」。

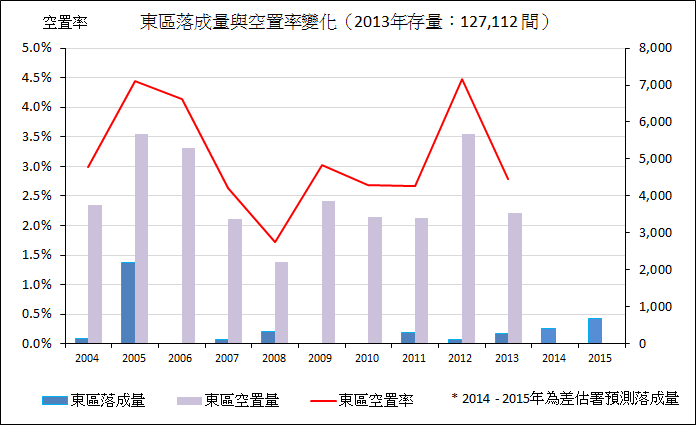

太古城(約12,700伙)屬港島東區最大的屋苑,且大部份以C類中大型單位為主(實用753–1,076呎)。根據圖10,2011至2013年末C類單位空置率跌幅最為急速,由2011年的7.7%跌至2013年的4.5%,同時創1993年後的21年新低。其中存量佔約5成的B類單位,2013年空置率跌至3.6%,創1988年後的26年新低,短缺何其嚴重!

同時,港島的C-E類大單位比例約25.1%,較新界及九龍分别為17.7%及17.1%為高。太古城所屬的港島東區整體空置率由2012年末的4.5%大幅跌至2013年末的2.8%(如圖11)。2013年末C類空置率急跌、加上有較多中大型單位的東區空置率亦同時急跌,以及太古城這類中大型單位屋苑的租金在2014年升幅加快,上述這3點正意味著市場對中大單位過去1年有著不錯的吸納量,且目前可供使用的單位開始供不應求,太古城及這類中大型單位的缺盤情況開始漸漸明顯。

圖10

圖11

註:港島東區住宅存量全港最多。截至2013年末,港島4區合共有323,023伙私人住宅。

圖12列出,與去年同期比較之A - E類住宅租金指數的變動比例。雖然在2014年A類住宅租金指數升幅(綠色線)一直領先大市,但隨著時間過去,B - C類住宅租金指數升幅漸漸追貼A類,証明2014年期間B - C類住宅租金上升“速度”比A類更快。若然「租,係冇得炒」是正確的話,B類中型單位及C類中大型單位的需求上升速度比A類更快。此外,根據圖11,2002年A、B、C類住宅空置率相距頗大,但至2013年止,3者空置率的差距其實已收窄至所剩無幾。

圖12

計算方法:本月按年計的變動比率

=

(本月指數 -去年同月指數)/ 去年同月指數

本年樓市的發展

從上述的種種證據顯示,住宅短缺的情況由過往的細單位為主,慢慢擴展至中型(較大的B類)、甚至中大型(C類)單位。再者,由2012年初起,居於自置私樓的家庭比例出現明顯下跌,即私樓租戶家庭比例上升。這樣,租客比例及數量增加,且面對租盤盤源不足,本年租盤的競爭會比過往更為劇烈。若然,供不應求是導致2014年下半年的租金、售價上升的主因。那麽,今年的租金、樓價可能會重複2014年的升勢。而與過往不同的是,2015年的升幅可能會更全面的覆蓋,由細單位擴至中大型單位。

這批中型、甚至中大型租戶大多應是中至高收入的人士,過往他們無須面對劇烈的租盤競爭,因為過往中大型空置單位相對充足。正如我之前其他文章所說,香港中、高收入人士收入增長是十分強勁。當這批具財力的住客面對缺盤時,他們或許會比上車客更狠的去搶盤,因為他有DD錢,從而使到中型、甚至中大型單位的租金升幅會加快。

另一方面,由於中大型單位缺盤的關係,可能一部份的中大型單位租戶可能負擔不起原有單位的租金,而被迫要向下流搬去一些遠D、細D、平D的單位。情況好似,一個租客之前住開太古城,由於太古城租金上升而被迫搬至lump-sum較細的康怡。但問題又出現,原本住開康怡的租客因多了一個來自上層更強的競爭對手,被迫離開康怡而搬去南豐新邨或者華蘭花園等,一層一層往下壓。這樣已解釋,為何2012-2013年有約4,100伙私宅被清拆的情況下(2014年拆卸量搵唔到),劏房數量仍可以由2012年的67,000間升至2014年的86,000間。

但是,這些遠D、細D、平D的單位目前已缺盤、乾水至龜裂,從上層向下流的需求只會更加劇遠D、細D、平D等下一階層住宅的售價及租金升勢。

此外,更重要的一點,政府在前幾年開始推出限量、限呎盤,這會使到C類單位的落成量及比例會大幅下降,況且C類單位存量只有約134,500間(C類約總存量的12%,A-B類約總存量的80%),以及C類開始缺盤(C類空置量:6,076間)。由於香港經濟尚算不錯,接近全民,新增中高收入家庭有著高於平均數的增長,沒有1997年般的「借大左」且有頗豐厚的儲蓄,理應對換大D、住好D有著一定的需求(不論租或買),或許2 - 3年後,中大型單位真的有可能有機會跑上來都未定。

過去C類住宅的落成量及比例

2010 4,534間 (佔全年落成的33.8%)

2011 3,101間 (佔全年落成的32.8%)

2012 1,720間 (佔全年落成的16.9%)

2013 1,207間 (佔全年落成的14.6%)

預告

實 434 呎

售 520 萬

實 447 呎

售 568 萬